近日新樓盤湧現,成為各階層人士「上車」的時機!但在擔心首期是否充足的情況下,一眾買家都想尋求可承造高成數的按揭計劃,今天樓按博士為你介紹按揭保險計劃!

由於銀行在承造自住物業按揭貸款時,須遵守由香港金融管理局發佈的按揭成數上限的規定。而按揭保險計劃則為銀行提供按揭保險,使銀行可以提供高於60%按揭成數的貸款而毋須承擔額外風險。在按揭保險計劃下,只要申請個案符合相關條件 (例如樓價上限及貸款額上限等),銀行可以提供最高達90%按揭貸款。換言之,置業人士的首期負擔可以低至物業價格的10%,可減輕置業人士的首期負擔。

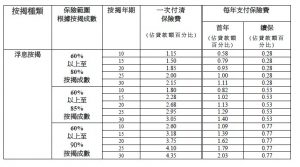

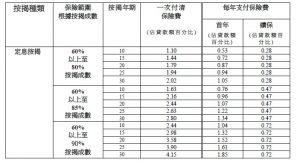

在按揭保險計劃內,會按不同的按揭年期、不同的按揭種類 (浮息按揭或定息按揭) 去計算保險費。保險費也可選擇一次付清或每年支付,如使用每年支付保險費,可以在按揭貸款年期內支付,但樓按博士提提你這樣會影響按揭成數,或會令你繳付較多的保險費。

申請人須符合3大條件,才能參與按揭保險計劃:

-申請人不能持有任何香港住宅物業

-申請人需要為固定受薪人士

-申請人的最高供款比率上限為45%

按揭保險計劃的最高按揭成數和貸款上限:

-樓價HK$400萬以下,按揭成數可選擇80%或90%;

-樓價HK$400萬以上至HK$450萬以下,按揭成數80% – 90%,貸款上限HK$360萬;

樓價HK$450萬或以上至HK$600萬,按揭成數80%或貸款上限HK$480萬;

注意:由賣方提供的額外優惠也需要計算在內,當準買家承造按揭時,計算物業買賣價須要扣除所有優惠

如有任何按揭問題,可聯絡我們「樓比」查詢!

大家還有什麼想知,不防留言樓按博士Facebook Page 或 網頁即時對話 講我們知~

![[樓聲語系列] 隱世澄碧村](https://drmortgage.hk/wp-content/uploads/2019/06/25062019-500x383.jpg)

![[銀行壓力測試如何計算入息?什麼情況下需要壓力測試?]](https://drmortgage.hk/wp-content/uploads/2022/03/投影片1-500x383.jpg)

![[買樓BB班 – 第一堂「買樓開支篇」]](https://drmortgage.hk/wp-content/uploads/2020/07/BB-500x383.jpg)

![[財政預算案 樓市相關政策]](https://drmortgage.hk/wp-content/uploads/2020/02/20200226-500x383.jpg)